Consulter le rapport au format PDF

Instrument central du Pacte vert de l’Europe, le mécanisme d’ajustement carbone aux frontières (CBAM) vise à réduire les émissions de gaz à effet de serre et à éviter les fuites de carbone. En imposant un coût équivalent au prix du carbone de l’Union européenne (UE) sur les importations de produits produits hors UE et à forte intensité carbone, le CBAM cherche à garantir que les entreprises européennes ne soient pas désavantagées par rapport à des concurrents installés dans des pays dont la réglementation environnementale est moins stricte.

Pour la Türkiye, membre de l’union douanière avec l’UE mais non soumise au système communautaire d’échange de quotas (ETS), cette mesure représente un tournant important, méritant alors une étude des conséquences du CBAM sur les exportations turques, en particulier dans les secteurs du ciment, de l’acier et de l’aluminium.

Le présent rapport, rédigé pour l’Observatoire du Bosphore, se penche sur le sujet sur la base de sources primaires (textes législatifs de la Commission européenne, rapports d’institutions internationales, statistiques de TurkStat et Eurostat), ainsi que des études sectorielles. Ce rapport vise à : (A) revenir sur le contexte autour du mécanisme d’ajustement carbone aux frontières, son cadre légal, son calendrier de mise en place et les secteurs concernés ; (B) examiner les relations commerciales UE–Türkiye à l’aune du CBAM, en analysant la valeur et les volumes des échanges dans les secteurs de l’acier, du ciment, de l’aluminium et des autres produits concernés par le CBAM ; (C, D, E) proposer une analyse en détail, pour chaque secteur concerné, des flux commerciaux, de intensité carbone des productions turques, des impacts potentiels du CBAM et des options de décarbonation disponibles ; (F) évaluer les effets macroéconomiques du CBAM sur l’économie turque et (G) présenter les réponses réglementaires entreprises par la Türkiye, notamment l’instauration d’un marché du carbone ; (H) identifier les défis et opportunités pour les exportateurs turcs, et (I) formuler des recommandations politiques pour les autorités turques, les entreprises et l’Union européenne.

A. Architecture réglementaire et fonctionnement du CBAM

Le mécanisme d’ajustement carbone aux frontières (CBAM), instauré par le règlement (UE) 2023/956, constitue l’un des instruments phares de la stratégie climatique européenne. Il vise à aligner le coût du carbone supporté par les importations sur celui des producteurs européens soumis au système d’échange de quotas (ETS), tout en garantissant la compétitivité de l’industrie européenne. Cette partie examine les fondements juridiques du mécanisme et son calendrier de mise en œuvre (A.1), le champ des produits concernés et les méthodes de calcul des émissions (A.2) et les objectifs poursuivis par l’Union à travers ce mécanisme (A.3).

A.1 Cadre juridique et calendrier de mise en oeuvre

Le règlement (UE) 2023/956 met en place le CBAM avec une entrée en vigueur progressive1. La phase transitoire a débuté le 1ᵉʳ octobre 2023 et se poursuit jusqu’au 31 décembre 2025. Durant cette période, les importateurs des produits couverts par le mécanisme doivent déclarer les émissions directes et indirectes incorporées dans leurs importations, sans être contraints d’acheter de certificats CBAM pour leurs moment. Les déclarations sont trimestrielles et le premier rapport a été remis en janvier 20242. À partir du 1 janvier 2026, la phase définitive débutera : seuls les importateurs enregistrés comme « déclarants CBAM » pourront importer les produits visés par le mécanisme et devront acheter et restituer des certificats CBAM en fonction des émissions incorporées dans les produits qu’ils importent, et du prix moyen des quotas ETS européens (qui est le système d’échange de quotas d’émission est en vigueur au sein de l’UE, qui fixe un plafond annuel de gaz à effet de serre et un nombre maximal de quotas qui peuvent être distribués gratuitement aux entreprises).

Le mécanisme prévoit également une réduction progressive des quotas gratuits accordés aux industries européennes dans l’ETS ; toutefois, en imposant aux importateurs de payer un prix pour les émissions de carbone des biens importés, le CBAM compensera alors cette suppression, maintenant la compétitivité des producteurs européens et prévenant les fuites de carbone. Une clause de révision est également prévue, pour permettre de réviser les règles de fonctionnement du CBAM, par exemple afin de pouvoir étendre le périmètre des produits couverts par le mécanisme.

A.2 Produits concernés et méthode de calcul des émissions

À ce stade, le CBAM couvre six catégories de produits à haute intensité en carbone : le ciment, le fer et l’acier, l’aluminium, les engrais, l’électricité et l’hydrogène2. L’extension à certains produits en aval (visseries, tubes, véhicules) est envisagée après 2030 : cela fait l’objet d’une consultation publique de la Commission européenne, lancée en juillet 2025.

Les importateurs de produits couverts par le CBAM doivent calculer les émissions embarquées dans lesdits produits selon trois méthodes : la méthode UE (les importateurs calculent et déclarent les émissions intégrées selon la méthodologie harmonisée fixée par le système européen ETS), la méthode équivalente (qui permet aux importateurs d’utiliser une méthode de calcul appliquée dans le pays d’origine si elle est reconnue comme équivalente par la Commission) et, provisoirement jusqu’en 2024, l’utilisation de valeurs par défaut déterminées par la Commission2. Concernant le choix de la méthode de calcul, l’importateur doit utiliser prioritairement la méthode UE ; il peut basculer vers la méthode équivalente en cas de reconnaissance officielle, et ne peut recourir aux valeurs par défaut qu’en l’absence de données vérifiables.

Ainsi, s’il est concerné par les produits sus-mentionnés, l’importateur européen devra calculer les émissions de CO₂ incorporées dans les produits, puis il devra acheter un nombre de certificats correspondant à ces émissions, au prix moyen hebdomadaire du marché carbone européen (ETS). : cela garantit que les producteurs étrangers supportent un coût carbone équivalent à celui imposé aux industriels européens soumis à l’ETS. Toutefois, si un producteur étranger a déjà payé un prix du carbone dans son pays d’origine (par exemple via une taxe carbone nationale ou un système d’échange de quotas), ce montant est déduit du nombre de certificats CBAM à acheter, afin d’éviter une double imposition. Cette règle est particulièrement déterminante pour la Türkiye, qui a instauré en 2025 son propre système d’échange de quotas, grâce auquel les exportateurs turcs peuvent compenser une partie de leurs obligations CBAM par les paiements déjà effectués au titre de leur marché carbone national.

A.3 Objectifs et enjeux

Le CBAM poursuit plusieurs objectifs. Il vise d’abord à éviter les fuites de carbone (c’est-à-dire la délocalisation de la production des entreprises vers des pays où la réglementation climatique est moins contraignante et moins coûteuse), en alignant le coût du carbone des importations hors UE sur celui des produits européens. Il incite également les entreprises non-européennes à réduire leurs émissions, au travers d’un signal prix fort : plus celles-ci décarboneront leur production, moins elles devront acheter de certificats CBAM. Enfin, il vise aussi à protéger la compétitivité des industries européennes face à des concurrents étrangers qui ne supporteraient pas de coût de carbone, en leur imposant un prix équivalent à l’entrée sur le marché européen, tout en supprimant progressivement les quotas gratuits dans le système ETS, qui servait jusqu’ici à protéger les entreprises exposées au risque de concurrence internationale.

Cependant, le CBAM est controversé et soulève des enjeux : des questions se posent notamment sur sa conformité avec l’OMC, en particulier concernant le principe de non-discrimination entre produits nationaux et importés ou entre partenaires commerciaux. D’autre part, ce mécanisme peut également poser un problème d’équité vis‑à‑vis des pays en développement, qui risquent de subir le coût du mécanisme alors même qu’ils disposent de moins de moyens pour décarboner leurs industries. Le CBAM impose également une lourde charge administrative aux entreprises, qui doivent collecter, vérifier, calculer, déclarer des données concernant les émissions de leurs produits. Ainsi, les négociations futures autour du CBAM seront déterminantes pour assurer l’acceptabilité du mécanisme par les partenaires commerciaux de l’UE et d’éviter des tensions commerciales.

B. Relations commerciales UE-Türkiye et exposition au CBAM

Les relations économiques entre l’Union européenne et la Türkiye sont marquées par une forte interdépendance, renforcée par l’union douanière et l’intégration des chaînes de valeur industrielles entre les deux partenaires. Cette proximité rend l’économie turque particulièrement exposée aux effets du CBAM, notamment dans les secteurs à forte intensité carbone comme l’acier, le ciment et l’aluminium. Cette section dresse un panorama des flux bilatéraux (B.1), évalue le poids des produits concernés par le mécanisme (B.2) et analyse l’exposition globale de la Türkiye au CBAM (B.3).

B.1 Panorama des échanges bilatéraux UE-Türkiye

La Türkiye est le 5e partenaire commercial de l’Union européenne en termes de volume d’échange bilatéral. En 2024, l’UE a importé pour 98,385 milliards d’euros de biens en provenance de Türkiye et exporté pour 112,323 milliards d’euros3. Au sein de ces échanges bilatéraux, les produits industriels sont largement dominants : ils représentent 91,7% des importations de l’UE depuis la Türkiye et 95,4% des exportations de l’UE vers la Türkiye3. Les métaux de base et articles d’ouvrage (dont le fer, l’acier et l’aluminium) représentent 13,4% du total des importations de l’UE depuis la Türkiye3.

Cette interdépendance économique entre la Türkiye et l’Union européenne est renforcée à la fois par l’union douanière UE‑Türkiye qui facilite les échanges de biens industriels sans droits de douane entre les deux partenaires, mais aussi par la forte intégration des chaînes de valeur industrielles, puisque de nombreuses entreprises turques fournissent des composants intermédiaires aux entreprises européennes. Dans un tel contexte, la transition verte de l’UE aura donc un impact direct sur la compétitivité des exportateurs turcs.

B.2 Les produits CBAM dans les échanges commerciaux

En 2024, les importations d’acier par l’UE depuis la Türkiye se sont élevées à 4,318 milliards d’euros, ce qui représente 4,4% des importations totales de l’UE depuis la Türkiye3. La Türkiye est aussi le premier fournisseur de produits longs en acier : l’UE a importé 7,19 millions de tonnes de produits longs en 2024, dont 1,61 millions de tonnes provenaient de la Türkiye, soit une hausse de 41% par rapport à 20234. Le ciment et le clinker constituent un autre secteur clé couvert par le CBAM et impactant directement les exportations turques, puisqu’en 2024, l’UE a importé 11,3 millions de tonnes de ciment et de clinker, dont 38,9% provenaient de Türkiye5, et cette part atteignait 41,7% au premier semestre 20245. S’agissant de l’aluminium, l’UE a importé 29,5 milliards d’euros de cette matière première en 2024 et en a exporté 18,4 milliards d’euros, soit un déficit de 11,1 milliards d’euros ; la Türkiye représente 9,4% des importations, soit 2,8 milliards d’euros, avec une progression de 95% depuis 20196. Les secteurs des engrais, de l’électricité et de l’hydrogène sont quant à eux beaucoup plus marginaux dans les échanges UE‑Türkiye.

B.3 Exposition globale de la Türkiye au mécanisme

L’OCDE estime que la Türkiye fera partie des 3 pays dont les exportateurs seront les plus impactés par le CBAM : elle note que si le CBAM avait été en vigueur en 2022, il aurait couvert des flux commerciaux d’environ 13,8 milliards de dollars en provenance de Türkiye7. Pour la Türkiye, le CBAM toucherait une part très importante de ses exportations industrielles : environ 2,8% de son total exporté8. La dépendance de la Türkiye à l’égard du marché européen et la forte représentation des secteurs à forte intensité carbone dans ses exportations envers l’UE rendent l’économie turque particulièrement sensible à ce mécanisme.

Le tableau 1 met en évidence l’écart d’intensité carbone entre la Türkiye et la moyenne européenne pour les principaux produits concernés par le CBAM910 :

|

Produit |

Türkiye (Scope 1) |

Türkiye (Scope 1 + 2) |

Moyenne UE (Scope 1) |

Moyenne (Scope 1 + 2) |

|

Clinker |

0,843 |

0,875 |

0,813 |

0,835 |

|

Ciment Portland |

0,731 |

0,783 |

0,630 |

0,664 |

|

Ciment blanc |

1,001 |

1,077 |

1,073 |

1,121 |

|

Aluminium primaire |

2,1 |

9,12 |

1,5 |

5,95 |

Tableau 1 – Comparaison des intensités carbone entre l’UE et la Türkiye (tCO₂ / t)

Scope 1 = émissions directes générées par l’entreprise dans la production : combustion d’énergies fossiles sur site ou procédés industriels ; Scope 2 = émissions indirectes liées à la consommation d’électricité, de chaleur ou de vapeur achetées.

Ainsi, l’intensité carbone de la production turque est globalement supérieure à la moyenne européenne, bien que l’écart varie selon les produits : dans le secteur du ciment, la différence reste relativement limitée mais défavorable à la Türkiye, avec des émissions légèrement plus élevées par tonne produite, qu’il s’agisse du clinker, du ciment Portland ou du ciment blanc. En revanche, l’écart est beaucoup plus prononcé pour l’aluminium primaire, où les émissions liées à la production turque sont largement supérieures à celles observées dans l’Union européenne.

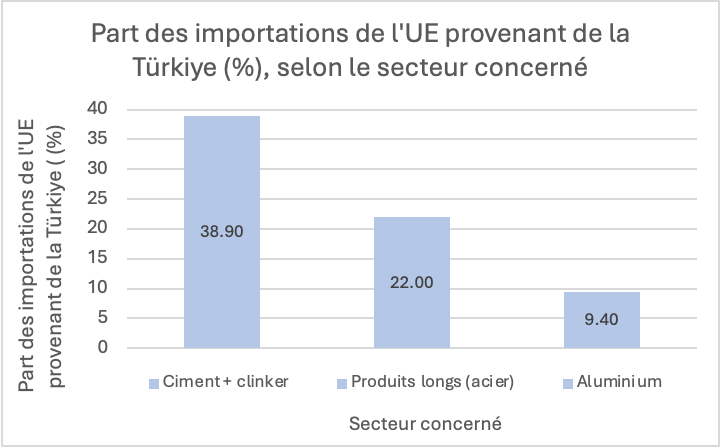

Le tableau 2 et la figure 1, qui illustrent le volume/la valeur des importations de l’UE depuis la Türkiye et la part des importations de l’UE couvertes par la Türkiye, mettent en lumière l’importance du marché européen pour les exportateurs turcs, et réciproquement, l’importance des exportateurs turcs pour le marché européen, en particulier dans le ciment et l’aluminium :

|

Produit |

Volume/valeur des importations de l’UE depuis la Türkiye |

|

Ciment + clinker |

4,39 millions de tonnes |

|

Produits longs (acier) |

1,61 millions de tonnes |

|

Aluminium brut |

2,8 milliards d’euros |

Tableau 2 – Volume/valeur des importations de l’UE depuis la Türkiye (2023-2024)

Figure 1 – Part des importations de l’UE couvertes par la Türkiye (2023-2024)

Ainsi, il y a bien une forte interdépendance commerciale entre la Türkiye et l’Union européenne, au moins dans les secteurs considérés ici : l’UE constitue un débouché essentiel pour les exportateurs turcs, en particulier dans le ciment et le clinker, où la Türkiye représente à elle seule près de 39% des importations européennes. Dans l’acier, et plus précisément les produits longs, la part turque atteint plus d’un cinquième des importations de l’UE. Enfin, dans l’aluminium brut, les exportations turques vers l’UE représentent environ 9,4% des importations européennes, soit une part plus modeste mais qui reste significative dans ce secteur stratégique.

C. L’acier turc face au CBAM

L’acier est l’un des piliers des exportations turques vers l’Union européenne et constitue un secteur stratégique dans le commerce bilatéral UE-Türkiye. La filière sidérurgique turque, marquée par une forte utilisation des fours à arc électrique mais aussi par une dépendance à un mix énergétique carboné, se trouve au cœur des défis posés par le CBAM. Cette partie analyse les dynamiques du marché (C.1), l’intensité carbone de la production turque d’acier (C.2), les impacts économiques du mécanisme (C.3) et les stratégies d’adaptation possibles pour les exportateurs turcs (C.4).

C.1 Marché sidérurgique et flux commerciaux

L’industrie sidérurgique turque est la septième au monde : en 2021, la Türkiye a produit 40,4 millions de tonnes d’acier brut et exporté environ 24,7 millions de tonnes de produits sidérurgiques11. L’UE est de loin son principal débouché : en 2024, les importations de l’UE en provenance de Türkiye se sont élevées à 4,318 milliards d’euros3. Parmi les produits sidérurgiques exportés, les produits longs (barres, profilés) dominent : la Türkiye a livré 1,61 millions de tonnes de produits longs à l’UE en 2024 (+41,1% par rapport à 2023)4, représentant environ 22% des importations européennes de produits longs.

C.2 Intensité carbone et compétitivité de la filière

La filière sidérurgique turque a déjà largement entamé des efforts en termes de recyclage : selon l’International Policy Center (IPC), l’intensité moyenne de carbone du brut turc est d’environ 1 tCO₂ par tonne d’acier11. La filière turque de four à arc électrique (EAF), qui utilise la ferraille, émet quant à elle 0,6 tCO₂/tonne tandis que la filière haut‑fourneau / convertisseur (BF/BOF) émet ~2 tCO₂/tonne11. La forte utilisation des EAF place la Türkiye en deuxième position mondiale en termes de faible intensité carbone moyenne (Scope 1). Toutefois, l’empreinte carbone reste élevée par rapport à l’Europe en raison de l’intensité carbone de l’électricité turque (charbon et gaz : Scope 1+2)11.

Les aciéries turques pourraient tirer parti du CBAM en investissant dans l’électricité renouvelable (éolien, solaire), et la Türkiye pourrait également adopter des procédés de production similaire à ceux des entreprises européennes qui produisent de l’« acier vert » à base d’hydrogène, ce qui lui permettrait de conserver sa compétitivité.

C.3 Impact du CBAM sur les exportations d’acier

Dans un scénario Business-as-Usual (BAU), les politiques industrielles et commerciales actuelles se poursuivent, les exportations croissent selon les tendances passées, mais sans transformation particulière en matière de valeur ajoutée, de durabilité ou de transition verte. Dans un tel scénario, sous un prix du carbone de 100 d’euros/tonne, les exportations de fer et d’acier à destination de l’UE diminueraient de 1,2%, tandis que le PIB turc reculerait de 0,2%12.

À l’inverse, dans un scénario de transformation (avec une transition énergétique et une montée en gamme de l’industrie sidérurgique turque), les effets négatifs du CBAM sur les exportations turques et le PIB turc disparaissent quasiment, puisque les bénéfices de la transformation (hausse de la valeur ajoutée, création d’emplois) compenseraient largement les coûts liés au CBAM12.

Si les entreprises exportatrices turques continuent d’exporter sans réduire ses émissions, le CBAM leur imposera un coût carbone élevé. Ainsi, il est estimé qu’en 2034, exporter 100 000 tonnes d’acier pourrait coûter 47 millions d’euros de plus, soit une hausse d’environ +52% du prix13.

C.4 Stratégies d’adaptation et trajectoires vertes

Pour maintenir leur compétitivité face au CBAM, les aciéries turques devront faire des efforts pour verdir leur énergie, notamment en investissant dans des contrats d’électricité renouvelables (avec des accords d’achat à long terme pour l’éolien et le solaire par exemple), et utiliser l’hydrogène vert. Elles devront également accroître le recyclage de ferraille, et innover dans leurs procédés pour réduire leur intensité carbone (par exemple, avec l’usage de technologies de capture et de stockage du CO₂). Enfin, elles devront également optimiser le suivi des émissions grâce à des outils numériques permettant de mieux mesurer et déclarer les émissions de CO₂, conformément au CBAM, afin de réduire l’incertitude pour les importateurs européens et d’éviter les sanctions.

D. Le ciment et le clinker : un secteur hautement exposé

La Türkiye est le premier fournisseur de ciment et de clinker de l’Union européenne, un secteur particulièrement énergivore et intensif en carbone. Le CBAM représente donc un enjeu majeur pour cette filière, qui souffre d’un déficit de performance environnementale par rapport à l’Europe. Cette section explore les flux commerciaux (D.1), la comparaison des intensités carbone (D.2), les coûts induits par le mécanisme (D.3) et les leviers technologiques et industriels permettant une adaptation à la transition verte (D.4).

D.1 Flux commerciaux et rôle de la Türkiye sur le marché européen

Le ciment turc s’exporte beaucoup vers l’UE, car la demande du marché intérieur turc est déjà couverte5, ce qui incite à l’exportation, mais également car les coûts de transports vers l’Europe sont bas. Ainsi, en 2024, l’UE a importé 11,3 millions de tonnes de ciment et de clinker, dont 38,9% provenaient de la Türkiye, son premier fournisseur. Au premier semestre de 2024, c’étaient même 41,7% des importations européennes de ciment et de clinker qui venaient de Türkiye5.

D.2 Intensité carbone et performance environnementale

La production de ciment est l’une des sources industrielles les plus émettrices de CO₂. En Türkiye, l’intensité carbone du clinker est de 0,843 tCO₂/t (Scope 1) contre 0,813 tCO₂/t en moyenne européenne, et 0,875 tCO₂/t en incluant la consommation d’électricité (Scope 1+2) contre 0,835 tCO₂/t pour l’UE9. Pour le ciment Portland, la Türkiye affiche 0,731 tCO₂/t (Scope 1) et 0,783 tCO₂/t (Scope 1+2) contre respectivement 0,630 tCO₂/t et 0,664 tCO₂/t en Europe9. Ces chiffres montrent un déficit de performance par la cimenterie turque, dû à un mix énergétique plus carboné, et à une plus grande proportion de clinker dans le ciment, le clinker étant responsable de la quasi-totalité des émissions de CO₂ liées à la production de ciment.

D.3 Impacts économiques du CBAM et scénarios prospectifs

Le CBAM alourdira les coûts des importations de ciment et de clinker à forte intensité carbone en provenance de Türkiye : par exemple, en 2030, importer 100 000 tonnes de clinker pourrait coûter 21,4 millions d’euros de certificats carbone (augmentant le prix à l’importation de +719%)13.

Dans un scénario Business-as-Usual (donc sans transformation majeure de l’industrie turque du ciment et de clinker), les exportations turques de ciment pourraient s’effondrer (-232% par rapport à la base) pour un prix du carbone de 100 d’euros/tonne, tandis que dans un scénario de transformation, l’impact serait positif, grâce à l’amélioration de la compétitivité de l’industrie turque du ciment et de clinker.

D.4 Leviers de transition et recommandations sectorielles

Les producteurs turcs de ciment peuvent atténuer l’impact du CBAM en combinant plusieurs leviers. Ils devront d’abord réduire la part de clinker dans le ciment, en utilisant des liants alternatifs (par exemple, des cendres volantes). Il sera également nécessaire pour les producteurs turcs d’améliorer l’efficacité énergétique de leur production, en modernisant les fours, en récupérant la chaleur résiduelle et en utilisant des combustibles de substitution tels que les déchets solides ou la biomasse. En fin, ils devront également investir dans la capture et le stockage du CO₂, ce qui sera coûteux mais indispensable à long terme pour atteindre des niveaux d’émission proches de zéro. Enfin, il sera également nécessaire de verdir l’électricité utilisée dans le processus de production (en utilisant l’électricité renouvelable), afin de diminuer les émissions de Scope 2.

E. L’aluminium : une dépendance de l’UE

L’aluminium, ressource primordiale pour la transition énergétique, illustre à la fois la dépendance européenne aux importations et la montée en puissance de la Türkiye comme fournisseur. Or, la production turque d’aluminium primaire est nettement plus carbonée que la moyenne européenne, ce qui accentue la vulnérabilité du secteur au CBAM. Cette partie évalue le poids du commerce en aluminium UE–Türkiye (E.1), la performance carbone (E.2), les impacts potentiels du mécanisme (E.3) et les voies de décarbonation disponibles (E.4).

E.1 Commerce de l’aluminium et dépendance européenne

L’aluminium est une matière première clé pour la transition énergétique. En 2024, l’UE a importé 29,5 milliards d’euros d’aluminium et en a exporté 18,4 milliards d’euros, affichant un déficit de 11,1 milliards d’euros6. Ses principaux fournisseurs sont la Norvège (15% des importations), la Chine (13,1%) et la Türkiye (9,4%, soit 2,8 milliards d’euros)6. Les importations turques ont presque doublé depuis 2019 (+95%)6. Concernant l’aluminium, l’Europe dépend donc fortement des importations, et la Türkiye est devenue un acteur incontournable en la matière14.

E.2 Intensité carbone et comparaison UE-Türkiye

La production d’aluminium est extrêmement énergivore : la production primaire d’aluminium en Türkiye émet environ 2,1 tCO₂/t (Scope 1) et 9,12 tCO₂/t (Scope 1+2), alors que l’UE atteint 1,5 tCO₂/t et 5,95 tCO₂/t respectivement10. La différence est due à la part élevée de l’électricité fossile dans le mix énergétique turc. En revanche, certaines étapes de valorisation de l’aluminium (par exemple, le recyclage) présentent une intensité carbone plus faible en Türkiye (0,160 tCO₂/t contre 0,270 tCO₂/t en Europe)15, ce qui montre que le recyclage est un levier clé pour réduire l’empreinte carbone.

E.3 Exposition au CBAM et risques pour le secteur turc

Plus de 60% des exportations turques d’aluminium sont destinées à l’UE8. La combinaison d’une forte intensité carbone et d’une exposition élevée au CBAM du fait de l’importance des exportations turques d’aluminium envers l’UE, rend le secteur vulnérable. Les exportateurs devront alors améliorer leurs performances pour maintenir l’accès au marché. Les coûts futurs dépendront du prix du carbone : un scénario à 100 euros/tonne entraînerait des surcoûts très élevés, réduisant la marge et pouvant conduire à une baisse des volumes exportés.

E.4 Voies de décarbonation et innovations technologiques

La décarbonation de la production d’aluminium repose sur plusieurs leviers. D’abord, l’électricité renouvelable (hydroélectricité, solaire ou éolienne) pourrait être utilisée pour l’électrolyse, réduisant l’intensité carbone dans le Scope 2. Ce la suppose aussi d’investir dans des infrastructures de stockage d’énergie (par exemple, des batteries ou des stations de pompage), afin de garantir un approvisionnement en énergie renouvelable qui est stable dans le temps. Il serait aussi nécessaire d’augmenter substantiellement le recyclage, qui consomme environ 95% d’énergie en moins que la production primaire, supposant alors la collecte et la refonte de l’aluminium usagé. Enfin, il est également nécessaire d’adopter des technologies innovantes telles que les anodes inertes, afin d’aboutir à des émissions quasi nulles.

F. Conséquences macroéconomiques du CBAM pour la Türkiye

Au-delà des secteurs industriels spécifiques, le CBAM affectera l’économie turque dans son ensemble. Les simulations de l’OCDE et de SHURA montrent des impacts contrastés selon les scénarios : pertes de valeur ajoutée dans un cadre inerte, opportunités de croissance dans une trajectoire de transformation verte. Cette section met en lumière les effets macroéconomiques du mécanisme (F.1 et F.2), les disparités régionales et sociales qu’il pourrait engendrer et les conditions nécessaires pour transformer la contrainte en opportunité (F.3).

F.1 Évaluations de l’OCDE

L’OCDE a simulé l’impact d’un CBAM couvrant les exportations de 2022. Les résultats montrent que la Türkiye serait le deuxième pays le plus impacté par le CBAM, avec 13,8 milliards de dollars de flux commerciaux qui seraient touchés7. Néanmoins, grâce à une faible intensité carbone moyenne dans la sidérurgie, la Türkiye subit une variation de la valeur ajoutée qui reste modeste voire même légèrement positives7 : cela signifie que les secteurs utilisant des fours à arc électrique (aux émissions directes faibles) pourraient gagner des parts de marché face à des concurrents plus polluants.

F.2 Modélisation macroéconomique

Dans un scénario Business-as-Usual (donc sans politique carbone adoptée par la Türkiye), l’exportation de produits CBAM entraînerait une perte de valeur ajoutée et un déficit commercial turc : à un prix du carbone de 70 euros/tonne de CO₂ (proche du prix moyen du marché ETS), les coûts l’emporteraient sur les bénéfices12.

En revanche, dans un scénario de transformation (avec une véritable efficacité énergétique, l’usage d’énergies renouvelables et une montée en gamme de l’industrie turque), les bénéfices dépassent les coûts, même pour des prix du carbone élevés (jusqu’à 230 euros/tonne), les exportations augmentent et l’impact sur le PIB devient négligeable12.

Ces résultats montrent qu’il est primordial, pour la Türkiye, d’adopter des politiques proactives face au CBAM, pour le transformer d’une contrainte en une opportunité. L’industrialisation verte permettrait de préserver les emplois, de créer de nouveaux marchés pour des produits à faible émission et d’améliorer la balance commerciale, tout en se conformant aux objectifs mondiaux de transition verte et de réduction des émissions de gaz à effet de serre.

F.3 Répartition sectorielle et sociale des impacts

Les effets du CBAM seront inégaux en Türkiye. Ce sont surtout les régions industrielles (Marmara, Égée, Méditerranée), où se concentrent les aciéries et cimenteries, qui seront particulièrement touchées. Les petites et moyennes entreprises souffriront davantage du coût et de la complexité administrative que les grands groupes intégrés, qui disposent de davantage de moyens pour se conformer au CBAM. Une hausse des coûts de production pourrait aussi mener à réduire l’emploi dans les secteurs intensifs en main‑d’œuvre, sauf si des mesures de soutien sont mises en place par le gouvernement turc. Toutefois, des investissements massifs dans l’énergie renouvelable et l’efficacité énergétique pourraient également créer des emplois dans les filières vertes.

G. Réponses réglementaires et coopération UE‑Türkiye

Face au défi posé par le CBAM, la Türkiye a engagé une série de réformes climatiques et institutionnelles, dont l’adoption en 2025 d’une loi climat instaurant un système d’échange de quotas. L’efficacité de ces mesures dépendra de leur articulation avec le système européen, notamment à travers l’harmonisation des normes de mesure et de vérification et la coopération bilatérale en matière climatique et commerciale. Cette partie examine les réponses réglementaires turques (G.1) et les perspectives d’intégration accrue avec l’Union (G.2 et G.3).

G.1 La loi climat turque 2025 et le système d’échange de quotas

En juillet 2025, la Türkiye a adopté sa première loi climat, créant un système national d’échange de quotas (ETS), permettant alors de renforcer la compétitivité des exportateurs turcs face au CBAM. La Türkiye fournissant environ 30% des importations européennes de ciment et 9% des importations d’acier, la mise en place d’un prix domestique du carbone est particulièrement stratégique, puisque la loi permet aux exportateurs de déduire les coûts du carbone payés en Türkiye du montant dû au titre du CBAM, évitant ainsi une double taxation lors de l’entrée des produits turcs dans l’UE16. Les modalités du système national turc (allocation gratuite, plafond des émissions, calendrier) restent à préciser, mais l’ambition est d’aligner progressivement le prix du carbone turc sur celui de l’UE.

G.2 Développement du système MRV et harmonisation avec l’UE

Pour répondre aux exigences du CBAM, les entreprises turques doivent développer des capacités robustes de mesure, reporting et vérification (MRV) des émissions de carbone. Les données doivent être collectées au niveau des installations (consommation de combustibles, paramètres du procédé, émissions fugitives) et rapportées selon la méthode européenne. La Commission européenne autorise, jusqu’à fin 2024, l’utilisation de valeurs par défaut pour faciliter la transition2, mais exige ensuite des données vérifiées. La Türkiye devra alors harmoniser ses normes MRV avec celles de l’UE pour permettre la reconnaissance mutuelle.

G.3 Dialogue et coopération bilatérale

La réussite du CBAM dépend également du dialogue politique : l’UE et la Türkiye ont intensifié les discussions au sein du comité d’association douanière et du dialogue sur le climat. L’UE pourrait, par exemple, soutenir la Türkiye par des financements (BERD, Banque mondiale) pour moderniser ses usines, développer l’usage des énergies renouvelables et renforcer la gouvernance climatique. Une liaison des systèmes ETS (comme avec la Norvège ou la Suisse) pourrait aussi, à terme, éliminer l’ajustement aux frontières pour les produits turcs, sous réserve d’un prix du carbone équivalent.

H. Défis et opportunités pour les exportateurs turcs

Pour les entreprises turques, le CBAM représente à la fois une contrainte et un levier de transformation. D’un côté, elles devront faire face à une charge administrative accrue, à des coûts de conformité élevés et à une pression concurrentielle renforcée. De l’autre, le mécanisme crée des incitations puissantes à investir dans des technologies bas carbone, le recyclage et les énergies renouvelables. Cette section analyse les obstacles (H.1) et les opportunités (H.2) qui redéfiniront la compétitivité turque sur le marché européen.

H.1 Les principaux défis pour les exportateurs turcs

Dans le cadre de la mise en place du CBAM, les exportateurs turcs doivent faire face à plusieurs obstacles. D’abord, la complexité administrative est l’un des principaux freins pour eux, puisque le CBAM impose des obligations en matière de déclaration trimestrielles, qui doivent être fondées sur des méthodologies et des données détaillées. Les petites et moyennes entreprises ne disposent pas toujours des compétences techniques et des moyens pour mesurer précisément leurs émissions et remplir les rapports requis, pouvant fortement impacter leurs exportations en direction de l’UE.

De plus, le CBAM aura une incidence sur les coûts à l’export, puisque les certificats CBAM, qui sont indexés sur un prix du carbone souvent supérieur à 60 euros/tonne de CO₂, contribuent à fortement alourdir les coûts d’exportation, en particulier dans les secteurs de l’aluminium et du ciment. À cela s’ajoute la volatilité et l’incertitude du prix du carbone, qui complique d’autant plus la planification des investissements et la fixation des prix par les exportateurs turcs.

Aussi, les mesures de compensation prévues par la réglementation turque demeurent encore imprécises, freinant encore davantage la possibilité pour les exportateurs turcs d’avoir une visibilité sur le moyen et long-terme quant aux prix à l’exportation.

Enfin, la concurrence forte de producteurs situés dans des pays à faible intensité carbone, ou qui bénéficient de systèmes de tarification du carbone reconnus, place les entreprises turques à forte intensité en situation désavantageuse, les contraignant à moderniser rapidement leurs installations sous peine de perdre des parts de marché.

H.2 Opportunités d’innovation et de différenciation

Le CBAM peut également servir de moteur à la modernisation industrielle et à la transition verte turque. D’abord, il crée un signal prix qui accélère la transition verte, puisque les industries sont incitées à investir davantage dans des technologies propres, stimulant la modernisation et l’essor des énergies renouvelables en Türkiye, où le potentiel en matière d’éolien et de solaire est considérable.

En parallèle, les producteurs turcs peuvent aussi se positionner sur l’« acier vert » et le ciment bas carbone, en adoptant des procédés de production innovants, et en se différenciant sur la qualité environnementale des produits, répondant ainsi à une demande européenne croissante pour des matériaux bas carbone, ce qui pourrait rendre l’industrie turque encore plus compétitive.

Aussi, le développement du recyclage est un autre levier d’opportunités : l’augmentation de la collecte de ferraille et du recyclage de l’aluminium réduit l’intensité carbone, tout en créant des chaînes de valeur locales, créant par la même des emplois.

Enfin, les entreprises turques pourraient également bénéficier de la coopération et du financement international : en particulier, des fonds européens et multilatéraux (BERD, Banque mondiale, Fonds pour l’innovation de l’UE) sont disponibles pour financer des projets de décarbonation, et les recettes du CBAM pourraient être utilisées pour soutenir la transition des pays partenaires.

I. Recommandations politiques

La réussite de l’adaptation turque au CBAM repose sur des choix stratégiques coordonnés entre Ankara, Bruxelles et les acteurs économiques. Les recommandations présentées ici visent à renforcer la résilience et la compétitivité de l’industrie turque tout en consolidant la coopération UE–Türkiye. Elles concernent à la fois le gouvernement turc (H.1), les entreprises turques (H.2) et l’Union européenne (H.3), autour de mesures institutionnelles, industrielles et financières destinées à transformer le CBAM en catalyseur de transition.

I.1 Pour le gouvernement turc

- Le gouvernement turc devrait mettre en œuvre rapidement un système d’échange de quotas (ETS) complet et solide, en finalisant le cadre réglementaire autour de système actuellement prévu, en fixant des plafonds d’émission alignés sur les trajectoires de réduction européennes et en créant un marché transparent. Les recettes générées par ce système pourraient servir à financer la transition des entreprises dans les secteurs les plus exposés au CBAM.

- Il conviendrait aussi d’harmoniser les normes de mesure, de reporting et de vérification (MRV) avec celles de l’UE, afin de permettre la déduction des coûts domestiques du carbone et de réduire la charge administrative pour les entreprises (en particulier pour les PME, qui n’ont pas toujours les moyens de se soumettre à ces obligations).

- Il conviendrait également de soutenir les investissements dans la décarbonation via des incitations fiscales, des subventions à l’efficacité énergétique, au recyclage, à la capture du CO₂ et aux énergies renouvelables, tout en facilitant l’accès au crédit pour les PME.

- Enfin, l’État devrait élaborer une véritable stratégie industrielle verte, qui aligne la politique industrielle sur la transition climatique, en promouvant les technologies bas carbone et en renforçant les programmes de formation et de recherche.

I.2 Pour les entreprises turques

- Du côté des entreprises, il est essentiel d’anticiper les obligations du CBAM : cela implique pour elles de mettre en place des systèmes fiables de collecte des données d’émissions, de former les équipes internes à la compréhension des règles autour du CBAM, et de collaborer avec les importateurs européens sur les méthodes de calcul.

- Les producteurs devraient également sécuriser leur accès à l’électricité renouvelable en négociant des contrats d’achat d’énergie verte (PPA) et en investissant dans des installations propres.

- L’investissement dans le recyclage et l’innovation est également crucial pour absorber les coûts du carbone.

- Enfin, les entreprises gagneraient à diversifier leurs débouchés géographiques en explorant des marchés en Asie, au Moyen‑Orient ou en Afrique, pour réduire leur dépendance au marché européen et atténuer leur exposition au CBAM.

I.3 Pour l’Union européenne

- Du côté européen, il convient d’assurer transparence et équité en offrant des orientations claires sur les méthodes de calcul des émissions et la reconnaissance des systèmes de tarification étrangers, en particulier pour la Türkiye, tout en veillant à limiter la charge administrative imposée aux partenaires commerciaux.

- Les décideurs européens devraient aussi affecter les recettes du CBAM au soutien de la décarbonation des pays partenaires, via des transferts de technologie, des prêts bonifiés et des projets conjoints.

- Ils gagneraient aussi à favoriser la convergence des marchés du carbone en encourageant la liaison des systèmes ETS et la coopération bilatérale, de sorte que lorsque les pays partenaires atteignent un prix du carbone équivalent, l’ajustement aux frontières devienne inutile.

- Enfin, il est crucial de poursuivre le dialogue avec la Türkiye, en intégrant le CBAM dans les discussions commerciales et climatiques afin d’éviter des tensions et de soutenir la transition verte de son industrie.

J. Conclusion

Le mécanisme d’ajustement carbone aux frontières est une innovation majeure de la politique climatique européenne. Pour la Türkiye, pays fortement intégré aux chaînes de valeur européennes, le CBAM représente à la fois une menace et une opportunité. Les secteurs du ciment, de l’acier et de l’aluminium sont particulièrement exposés. Parallèlement, l’intensité carbone des produits turcs reste plus élevée que celle de l’UE, notamment dans le ciment et l’aluminium.

Les analyses de l’OCDE indiquent que, sans réforme structurelle, le CBAM pourrait réduire la valeur ajoutée et la compétitivité de la Türkiye, en particulier dans le scénario Business-as-Usual. Toutefois, un scénario de transformation basé sur l’électrification propre, l’efficacité énergétique et la montée en gamme pourrait non seulement compenser les coûts, mais même renforcer la position de la Türkiye sur les marchés européens et mondiaux. L’adoption d’un ETS national en 2025 et les coopérations bilatérales avec l’UE sont des signaux encourageants, mais la réussite de la Türkiye à entreprendre une véritable politique climatique solide et durable dépendra de la mise en œuvre effective et de la mobilisation de financements.

En conclusion, le CBAM doit être considéré comme un catalyseur pour la transition industrielle turque. Une stratégie proactive pourra permettre de transformer cette contrainte en opportunité de leadership dans la production bas carbone.

- Regulation (EU) 2023/956 — Texte officiel CELEX [↩]

- CBAM — Mécanisme d’ajustement carbone aux frontières (Commission européenne) [↩] [↩] [↩] [↩]

- European Commission — Fiche d’information : Türkiye, EU Trade in goods avec Türkiye (08/05/2025) [↩] [↩] [↩] [↩] [↩]

- “EU imported 7.2 million tons of long products in 2024” — GMK Center, infographie, publié le 17 mars 2025 [↩] [↩]

- “EU Cement Industry Trade Statistics — full year 2024, publié mai 2025” — CEMBUREAU [↩] [↩] [↩] [↩]

- EU recorded a trade deficit of €11.1 billion in aluminium — Eurostat, communiqué du 26 mars 2025 [↩] [↩] [↩] [↩]

- « Carbon Border Adjustments: The potential effects of the EU CBAM along the supply chain » — OECD Science, Technology and Industry Working Paper, n° 2025/02 [↩] [↩] [↩]

- https://www.abnamro.com/research/en/our-research/esg-economist-cbam-impacts-and-opportunities [↩] [↩]

- « Green Transformation of Turkish Industry — European Green Deal and Circular Economy Working Group Report », TSKB / ELTIA, septembre 2021 [↩] [↩] [↩]

- « EU-Turkey Climate Policy Dialogue: Deep Dive on CBAM, ETS and the Just Transition Mechanism » — ERCST, 6 octobre 2021 [↩] [↩]

- « Advancing Steel Sector Decarbonization in Turkey: An Introductory Assessment » — Istanbul Policy Center (IPC), décembre 2023 [↩] [↩] [↩] [↩]

- « CBAM and Türkiye: Sectoral Interactions, Costs and Benefits » — SHURA Energy Transition Center, février 2025 [↩] [↩] [↩] [↩]

- “The EU CBAM: Decoding the Complexities — Implications for Industry” — Dan Maleski (Redshaw Advisors), 25 novembre 2024 [↩] [↩]

- « The European aluminium industry facing a new trade order » — Aludium, 4 juillet 2025 [↩]

- “Greenhouse gas emission intensities of the steel, fertilisers, aluminium and cement industries in the EU and its main trading partners” — JRC Technical Report EUR 31653 EN, 2023 [↩]

- « The Turkish Climate Law No 7552 — Gide, analysis & trends, 11 juillet 2025 » [↩]